-

友情链接:

Powered by 世博体育app下载-V59.1版下载 @2013-2022 RSS地图 HTML地图

开端:妙投APP

最近几年,民生银行的主要功绩见解在股份行中进展相对较弱,2023年营收仅比十年前的2014年高4%,净利润比十年前还低了21%。本年前三季度,营收与净利润也齐还鄙人滑中,营收同比着落4.37%;归母净利润着落9.21%,陆续在上市银行中进展过期。

不外依然有鼓舞开动低位增抓了。此前民生银行公告称,新但愿集团看好民生银行恒久发展,子公司新但愿化工拟通过二级阛阓增抓本行股份,增抓后,新但愿化工与其一致活动东谈主南边但愿实业、新但愿六和投资整个抓有该行总股份比例将越过5%。

新但愿集团一直是民生银行的迫切鼓舞之一,自2014年底原安邦集团经过12次增抓耗资380亿元成为第一大鼓舞后,多年里新但愿集团以减抓为主。这次增抓,关于民生银行来说是一种价值的招供。

不外在股价上,并莫得分解的反弹,在公告密布后的第二天,股价就冲高回落,而后多鄙人跌状态,最近才有所援助,并莫得分解晋升投资者的信心,在阛阓上莫得掀翻太大浪潮。

民生银行曾经是股份制银行里数一数二的存在,2016年钞票范畴还在招行之上,在股份行中仅次于兴业银行,并位居世界前十大银行之列。不外之后计较情景枉全心机,钞票范畴接连被中信、浦发颠倒,近几年里钞票范畴、营收、净利润等要津见解的增长齐在上市银行中名次靠后。

这些年来民生银行功绩下滑,原因可以归结为企业政策装假带来的坏账作事千里重,以及鼓舞关联来回带来坏账。目下来看,民生银行公司治理方面的问题这几年里有所缓解,这可能是新但愿集团近来增抓的主要考量。但民生银行功绩还莫得分解的回升迹象,这是阛阓莫得关于这次增抓赐与积极反应的原因。

#01

民生银行鼓舞花样有所改不雅

新但愿增抓民生银行,很迫切的原因在于公司治理有了边缘改善,问题鼓舞渐渐退出,鼓舞结构趋于踏实。

往常民生银行包括泛海系、东方系、新但愿系、史玉柱系等主要鼓舞换来换去,各有各的利益诉求,且并非只想作念财务投资者,大齐想在最猛进程上参与银行的治理,因此在董事席位上明争暗斗。新但愿董事长刘永好还曾被泛海集团董事长卢志强顶替了副董事长位置。

如今民生银行的股权结构情景有了改不雅,体当今:

最初,自2019年由安邦演变而来的大家保障成为第一大鼓舞以来,最大鼓舞位置依然多年莫得变化。大家保障减抓了安邦本事大笔买入的万科、招行等股份,并未减抓民生银行,且大家保障抓股比例较高,整个达到17%,其他鼓舞最高抓股不到5%,很难与大家保障进行第一大鼓舞位置的争夺。而大家保障目下还在保障保障基金的控股之下,鼓舞均是国企,踏实性会更强。

其次,问题鼓舞基本出清,暴雷的泛海集团依然出局,抛售民生银行股权退出前十大鼓舞行列,卢志强也依然不在民生银行董事会。堕入逆境的东方集团抓股也依然很少且被质押,很难再对民生银行股权发起冲击。目下的民营企业鼓舞包括新但愿、同方国信、深圳立业集团等,目下计较情景踏实。

金融投资集团同方国信2019年四季度开动增抓民生银行,这几年抓股在4.2%-4.3%之间。2023年3季度,产业详尽控股公司深圳立业集团抓有民生银行3.15%的股份,位列第七大鼓舞。而后增抓民生银行股份,适度2024年三季度,立业集团抓有民生银行4.49%股份,在A股是大家保障除外的民生银行第二大鼓舞。同方国信位列第三,新但愿宇宙以4.18%居第四位。这次刘永好增抓后,新但愿系整个抓股将达到5%以上,不议论H股,新但愿将成为A股第二大鼓舞。

目下来看,曾经对刘永好股权地位造成搅扰的老敌手们依然冷冷清清。在刻下民营鼓舞中新但愿计较情景相对较好,抓股也较多,通过增抓来坐稳A股第二大鼓舞位置,有望增强在民生银行的语言权。

另外,在不竭层层面,曾经塑造光辉又带来滑坡的高管如董文标、洪崎等依然离任,2020年来自中银香港的高迎欣担任董事长于今,两任行长则分手来自工行和建行。民生银行投入了新阶段,高管来自监管部门委用的国有大行中高层,计较上的踏实性可能会更强一些。

不外与同是股份行且范畴出入不太大的招行、兴业银行、中信银行、浦发银行等比拟,民生银行在股权方面的踏实性依然差距较大。保障保障基金目下抓有大家保障98%的股权,动作保障行业防护化解风险的机构,不可能恒久抓股。2021年7月,保障保障基金就曾将所抓大家保障股权以335.69亿元的底价寻求公开转让,但两度宽限,于今未果。若是明天大家保障被新鼓舞接盘,若何处置民生银行股权又会成为变数。

因此,民生银行的鼓舞结构虽有好转,但幅度有限,还不到股权结构久安长治的进程。

#02

功绩仍未有分解起色

天然鼓舞层面清净了一些,但民生银行的功绩依然还鄙人滑中。

近十年来,民生银行营收与利润曾经达到高点,又从高点回落,营收磕趔趄绊回到了十年前的水平,净利润水平则还不如十年前。本年民生银行的功绩增长依然相对较差,目下来看还没出现探底回升的态势。

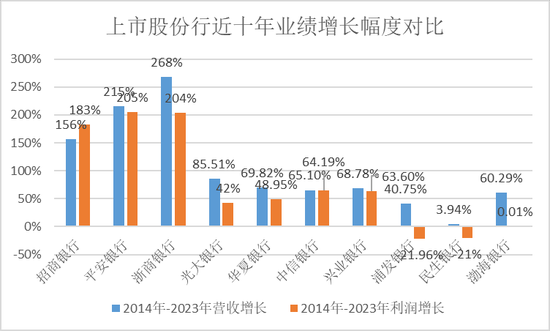

从近十年来的功绩增长来看,比拟于十年前的2014年,民生银行十年来营收仅增长了3.94%,净利润下滑了21%,增幅在上市股份行中名次倒数,远逊于招行、吉祥银行等,也较兴业银行、中信银行等有较大差距。

民生银行曾经“祖上阔过”。在2016年,民生银行钞票范畴仅次于兴业银行,高于招行,在股份行中名轮番二,如今钞票范畴在股份行中名轮番五,营收与净利润名轮番七,滑坡之大居股份行之首。具体来看,2016年民生银行开动盛极而衰,营收与净利润增速降到了个位数。而后还曾有过功绩援助,不外自2020年后,营收与净利润均有大幅下滑。

从中枢见解来看,钞票范畴膨胀速率在2014-2016年时还比较好,2017开动就比较乏力,绝顶是2020年以来,更是分解弱于其他股份行。

净息差方面,从2017年于今,民生银行在主要股份行中较为过期,多半时刻里仅仅略好于相同阅历大滑坡的浦发银行。

钞票质地滑坡,是影响民生银行功绩的主要原因,2014年于今,多半年份里民生银行不良率处在股份行中较高数值。

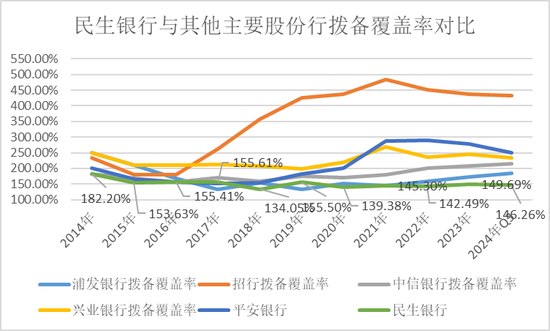

由于需要蹧跶拨备来核销坏账,再计提拨备又影响净利润增长这个见解,因此民生银行近十年里拨备散失掣襟肘见,从2020年开动就一直低于150%的监管红线。

虽有持续的核销,民生银行的不良贷款总和依然增长较快,从2014年的139.76亿元攀升到2022年的432.76亿元,而后才渐渐胁制住增长,不外到本年年中仍有352.68亿元。这一历程势必伴跟着拨备的快速蹧跶以及利润的增长受限。

举座来说,这十年里民生银行阅历了钞票膨胀不利、钞票质地滑坡、营收与利润增长下滑的不利所在。可以说是民生银行历史上“失去的十年”。

本年以来,股份行功绩遍及承压,增长弱于国有行和城农商行。本就竞争力相对疲弱的民生银行,前三季度营收1016.60亿元,同比着落4.37%;归母净利润304.86亿元,同比着落9.21%,降幅在股份行中较高。

A股上市股份行2024年前三季度功绩对比

A股上市股份行2024年前三季度功绩对比

对比来看,营收降幅仅好于吉祥银行和光大银行,净利润降幅在股份行中最大。从业务状态来看,前三季度钞票膨胀依然乏力,增长2.34%,在股份行中仅好于光大银行。一方面当今金融需求不及,优质钞票费力,另一方面民生银行欠债智商难以驱动增长,能拉来充足的进款智力增多放贷。民生银行欠债总和前三季度仅增长0.21%,天然很难让钞票膨胀力度强起来。欠债涨不动的原因在于,民生银行负借主要靠进款,民生银行的进款又主要靠公司进款,本年前三季度公司进款范畴下滑了5.68%,使得举座进款着落了2.28%。公司进款下滑的原因可能是企业客户计较压力加大,约略企业客户出现一定流失。

好在净息差有企稳迹象,同比天然下滑,但三季度1.42%的净息差比拟于上半年1.38%,依然有所回升。这关于民生银行是个好音问。不外从净息差完全水平来看,前三季度1.4%的净息差依然是股份行里相对较差,仅好于“难兄难弟”浦发银行。

其他见解上,不良率基本抓平,不外拨备散失率下滑了3.43个百分点,可能是加大了坏账核销力度,因此钞票质地上并莫得好转。

总体来看,当今的民生银行增长智商在股份行乃至上市银行中齐是比较弱的,枯竭钞票扩表的智商,净息差不高,坏账依然在增多,距离企稳回升还有距离。

其中钞票质地的下滑、坏账的增多是民生银行功绩大滑坡的主因。2016年时,不良率依然攀爬至1.68%的高点。而后一边核销坏账,一边持续生成坏账,到2022年时坏账仍有1.68%。比拟之下其他范畴周边的股份行齐出现了不良率的着落。而民生银行的坏账并未能得到灵验胁制。因此蹧跶了过多的拨备和利润,同期由于坏账不可得到胁制,钞票范畴也不敢大幅膨胀,因为膨胀越多,坏账范畴越大。正如董事长高迎欣在2022年所言,天然在往常两年营收承压,但也幸免了不少风险。

#03

为什么堕入低谷难以走出?

曾经的欠账太多,民生银行这几年里一直处在消化存量不良的阶段,功绩迟缓暗澹。曾经被诸多大佬趋之若鹜的民生银行,这些年来功绩竟如斯疲弱,坏账抓续增长?

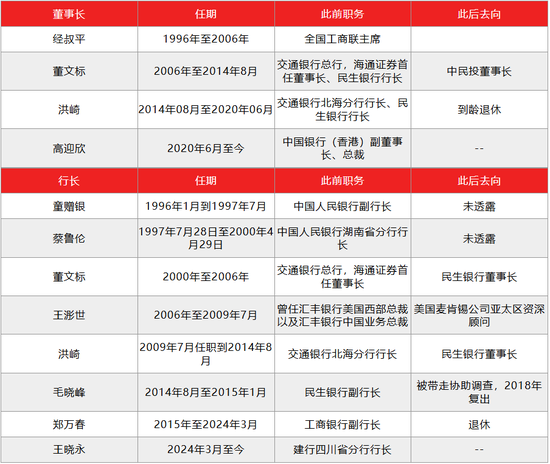

这就不得不说民生银行历来的计较立场。自1996年创立于今28年里,民生银行阅历了四任董事长,八任行长。

民生银行历任董事长和行长东谈主选

民生银行历任董事长和行长东谈主选

上世纪临了几年蔡鲁伦任行长本事,民生银行就设立了以利润为中心的激发体系,这是推动民生银行快速发展的机制保障。民生银行高管薪酬也一直处在业内较高水平。董文标则是将民生银行推向光辉的要津东谈主物,他和他莳植的洪崎共同塑造了民生银行曾经优秀的功绩,洪崎曾经坦言,咱们巧合候利润太高了,我方齐不好料想公布。

在本世纪的第一个十年里,民生银行是内地成长性最强的银行,但也为自后的钞票质地滑坡埋雷。动作其时的明星企业家,董文标和洪崎齐比较选藏作念大作念强,在钞票膨胀上有独有的孝敬,但在金融的另一中枢方法风控上,作念得不够好。董文标成立了他引认为豪的孤独评审和孤独审计轨制,但事实涌现并未管住风险。诞生于外资行的第四任行长王浵世与董文标有较大各异,更夺目零卖,作念深作念透,迟缓发展,不外三年任期届满后并未续聘。

董文标在2006年担任董事长后的两大记号性尝试在于:

最初,为民生银行设立了小微金融的各异化发展之路。其时的银行多服务于大中型企业,小微服务如实是蓝海,秉性是需求大,收益更高,不外风险也更大。为此董文标缠绵了“一圈一链”、城市生意相助社等小微金交融作模式,将小微金融搞得申明鹊起。“一圈一链”是把商圈和供应链上的中小企业资源进行整合,批量进行获客与风控。民生银行得以成为银行中的“小微之王”。史玉柱成为坚贞的民生银行拥趸,也多是因为董文标。直到目下,民生银行依然是小微钞票范畴较大的银行之一。

另一方面,上任董事长后在2007年率先在行业里启动了奇迹部制转换,针对其时范畴较大的行业如能源、交通、地产等,成立奇迹部来孤独核算,增强在这些规模的获客智商。曾取得可以的着力。2010年以贷款增速8.09%已毕税前利润138.87%的增长。

此外董文标还曾发力社区金融,豪言三年内开出1万家社区银行。不外因为监管原因未能已毕。

这些齐带动了民生银行的功绩高增,不外不可冷漠的是,其时的经济处于高速增恒久,这些拉动民生银行增长的方法如实灵验,但当环境变化后,这些相同又给民生银行带来坏账的作事。2016年后,经济放慢,小微企业计较压力渐渐加大,产能多余,供给侧渐渐利好大中型企业,制造业、零卖业等小微密集的规模靠近调遣,这些年来好多行业的投资逻辑是“阛阓出清”,即中小企业因竞争力不及退出阛阓,把契机留给了大型企业。在这种情况下,小微钞票质地很难保证。

内容上董文标在2014年离任民生银行后,创立了中民投,试图整合钢铁、光伏等产能多余的行业,马上作念到3000亿元的钞票范畴,不外马上又堕入逆境,董文标也在2018年离任中民投,于今中民投仍未收复元气。这也从侧面证据,董文标塑造的光辉,很猛进程上亦然来自期间的贝塔。

从民生银行的方法来看,“一圈一链”如实推动了小微金融的获客,但无法幸免产业链互保带来的风控危境,以及“假商圈”骗贷步履。奇迹部制推动了不同业业里的批量获客,但在民生银行的激发机制下奇迹部更爱重作念大范畴,在防护风险上费力能源。这些齐影响了钞票质地。

从不同产业的进展看,民生银行的企业信贷恒久以来多聚会在中小企业较多的制造业、批发零卖业上,近十年里占比一直在20%、12%傍边,占比较高,制造业不良率2014年依然达到2.63%,到2019年攀升到4.31%,多年里得不到胁制。批发零卖业则是2014年不良率就达到4.33%,到2022年依然处在2%以上。小微金融方朝上没问题,不外风险较大,难度高,民生银行莫得建立起与小微金融相匹配的智商。

另外民生银行偏好的对公规模是房地产,在企业贷款中占比多年保管在15%以上,绝顶是洪崎上任后地产占比渐渐晋升,2019年岑岭期时占比达到25%。地产多年保管了较低的不良率,不外2021年开动攀升,从2.66%升到了本年上半年的5.29%,增长剧烈。有媒体在2022年一篇报谈中曾引述知情东谈主士的话称,民生银行对中高风险房企的贷款余额越过1000亿元,主要风险客户包括恒大集团、四川蓝光发展、泰禾集团和泛海控股等。受此影响,2019年时民生银行的地产坏账还只须13亿元,适度本年上半年依然增长到了180亿元。

在对公、零卖业务结构上,民生银行的个贷多年保管在40%傍边,在上市银行里算是比较高的水平了。不外并不是零卖转型告捷,零卖贷款中占比最高的一直是风险较高的小微贷款,即个东谈主计较贷,比例接近4成。相对踏实的消费贷款占比并不高。

天然这十年来阅历了三任董事长以及四任行长的更替,不外民生银行的信贷结构并未发生分解变化,适度本年上半年,多年来对公与零卖恒久保管了6:4的结构,与对公为主,对公贷款行业分散上,小微企业较多的制造业、批发零卖业占比一直处在20%、12%傍边的比例,与基建磋议的租出和商务服务业恒久在22%傍边,均莫得分解的变化。变化较大的只须房地产,在坏账高企的情况下,占比从2019年的25%着落到本年上半年的14%。

在经济结构变迁的情况下,民生银行并未对信贷结构进行前瞻性调遣,在恒久深耕的规模又莫得造成充足强的优质客户获得智商与风控智商,这是坏账没能得到胁制的主因。

2020年洪崎卸任董事长,来自中银香港的高迎欣担任董事长于今,两任行长则分手来自工行和建行。从这几年的进展来看,这一届民生银行的不竭层更多是在消化不良贷款存量,以及降本增效,目下还无暇应酬明天的竞争力构建。

#04

民生银行若何走出刻下下滑困局?

民生银行走出功绩谷底,还需要时刻,来化解坏账,恭候宏不雅经济进一步回暖,同期晋升自身在优质钞票、优质客户的获得以及风险胁制方面的中枢竞争力。

正如新任行长王晓永所言,民生银行不竭层亟待贬责的问题,一是营业收入增长的问题,二是风险不竭方面的压力,三是落实好包括计较底层逻辑重塑在内的政策转型方法,开释出转型动能。

这内部的中枢如故风险管明智商的晋升,只须坏账增长的趋势渐渐胁制住了,智力缓解利润下滑的所在,并有信心进行钞票范畴的膨胀,已毕营收增长。这可能需要民生银行强化内功,一方面造成更完善的风险不竭机制,增强关于计较风险的判断智商,另一方面关于信贷结构进行调遣,王晓永曾经提到,要通过调遣优化客户结构、业务结构、收入结构、资本结构,晋升服务客户的智商和价值创造智商。

此外还需要构建起更优良的公司治理文化,标准与鼓舞的关联来回,与鼓舞建立起更单纯的寄托代理关系,而不是发展成客户关系。

与鼓舞的关联来回是民生银行坏账的开端之一。其中以与泛海集团的关联来回为最多。岑岭期民生银行近80%的关联借款是与泛海完成。跟着泛海集团的没落,坏账渐渐增多。2023岁首,民生银行告状泛海控股、卢志强等,索偿超70亿元。本年5月10日,民生银行再次向泛海系讨帐,由于在2019年至2020年间欠下整个近55亿元借款本金未还,民生银行再次告状泛海系。两次告状金额越过百亿元,而适度本年上半年民生银行的不良钞票总和是352亿元。泛海系在逆境下,目下被实际总金额就整个接近490亿元,民生银行能追回些许,如故未知数,惟恐是伊何底止。

另外一大鼓舞东方集团也依然出现债务背信,适度2023年年底,东方集团在民生银行的贷款余额高达95.99亿元。东方集团天然境况略好于泛海,但在营收下滑、比年亏空的情况下,能否偿还民生银行贷款亦然未知数。目下民生银行还未跟东方集团撕破脸,东方集团张宏伟依然是民生银行董事,后续钞票质地情景待不雅察。

出现这些问题,原因在于民生银行本人莫得造成轨制来拘谨鼓舞关于公司的信贷需求,莫得明确的机制来服气鼓舞、董事会、不竭层若何基于公司利益而标准相处,反而是在每个新鼓舞投入后,齐给较大的信贷额度,产生关联来回。

这是董文标、洪崎等前任董事长的失责,也可能是想维定势无力改变。在2014年董文标任期届满辞任董事长后,创立了显著一时的中民投,亦然跟鼓舞有着不少的关联来回。如中民投大手笔定增入股阳光城、亿达中国等公司,而阳光城、亿达中国齐是中民投鼓舞方。

走出困局,已毕久安长治,除了风控中枢智商、信贷结构的调遣外,还需要民生银行标准与鼓舞的关联来回,防护新的风险产生。毕竟目下民生银行还同大鼓舞大家保障有着310亿元的授信额度。

*以上分析盘问仅供参考,不组成任何投资提议。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

作事裁剪:曹睿潼 世博体育(中国)官方网站

Powered by 世博体育app下载-V59.1版下载 @2013-2022 RSS地图 HTML地图